|

|

||||||||||||||||||||||||

|

3.1.����ʱ���ֵ 1������ʱ���ֵ�ĺ��� ���ҵ�ʱ���ֵ���ֳ��ʽ�ʱ���ֵ����ָ���Ҿ���һ��ʱ���Ͷ�ʺ���Ͷ�������ӵļ�ֵ������Ʒ�����У���������һ���������㽫100ԪǮ�������У��ٶ���Ϣ��Ϊ5%��һ���Ľ��죬�㽫��õ�105Ԫ�����е�100Ԫ�DZ���5Ԫ����Ϣ������100ԪǮ����һ��ʱ���Ͷ�������ӵļ�ֵ������Ϣ���ǻ���ʱ���ֵ�����������л��Ҷ�����ʱ���ֵ�����Ҿ���ʱ���ֵ��ǰ�������ǻ���ֻ�е����ʱ�Ͷ����������ͨ����ܲ�����ֵ�� 2������ʱ���ֵ��ʵ�� ��������˼���Ͷ���ֵ���ۣ��ڷ������Ʒ���������£��ʱ���ͨ�Ĺ�ʽ�ǣ�G-W-G�����У�G= G+��G����ԭ��Ԥ���Ļ��Ҷ�G����һ����ֵ�Ļ��Ҷ��G���������˵�����ͬһ���ʵĻ��ң���������������ȫ��ȣ�Ͷ����Ϊ��ʧȥ��ʵ�����塣���ԣ��ʱ���ͨ�Ľ������Ҫ����ԭ���ʱ��ļ�ֵ�����һ�Ҫȡ�ø���ļ�ֵ����ֵ���ɴ˿ɼ�������ʱ���ֵ��������Դ�ǹ��˴����ʣ���ֵ��һ���֡� 3������ʱ���ֵ�ı�����ʽ ����ʱ���ֵ�����ֱ�����ʽ��һ�����������ʱ���ֵ�ʣ�������ָ��û�з��պ�û��ͨ�����������µ����ƽ���ʽ������ʻ�ƽ�������ʡ���ʵ�ʹ����У�����ϰ��ʹ���������ʾ���ҵ�ʱ���ֵ����һ���Ǿ�������ʱ���ֵ�������ָ�ʽ���������Ӫ�����д�������ֵ�������Ͷ�ʶ���ʱ���ֵ�ʵij˻��� 4������ʱ���ֵ������ ���ҵ�ʱ���ֵ�ǿ۴��ڵľ��÷��롣�κ���ҵ�IJ����������ض���ʱ���н��еġ��뿪��ʱ���ֵ���أ�������ȷ���㲻ͬʱ�ڵIJ�����֧��Ҳ����ȷ������ҵӯ������ˣ����ҵ�ʱ���ֵ����ҵ���в�����ߵĻ����� ��1������ʱ���ֵ����ҵ���ʾ��ߵ���Ҫ���ݡ��ڳ��ʻ�У�����ʱ����ѡ��ծ����ѡ���ʱ��ɱ���ȷ���Լ��ʱ��ṹ�ľ��ߵȶ�Ҫ����ʱ���ֵ���ء� ��2������ʱ���ֵ����ҵͶ�ʾ��ߵ���Ҫ���ݡ���Ͷ�ʻ�У���������ʱ���ֵ����ܹ��Ӷ�̬�ϱȽ�Ͷ����Ŀ�ĸ��ַ����ڲ�ͬʱ�ڵ�Ͷ�ʳɱ���Ͷ�ʱ��꣬���Ͷ�ʾ��ߵ���ȷ�ԣ��ܹ�ʹͶ��������ʶ�ؼ�ǿͶ�ʾ�Ӫ����������Ͷ�ʳɱ�������Ͷ����Ŀ�����ڣ����Ͷ��Ч�档 ��3������ʱ���ֵ����ҵ��Ӫ���ߵ���Ҫ���ݡ�����ҵ��Ӫ��У����ڸ������۵Ķ��۾��ߣ���Ʒ���˽���ʱ��ľ��ߣ���ѹ���ʵĽ��۴��������Լ������ʽ���ת�ٶȵľ��ߵȶ�Ҫ����ʱ���ֵ���ء� �ڿ��ǻ���ʱ���ֵ�������ʱ��˶����ֽ�����ʱӦ��ȷ��ֵ����ֵ����������� 1����ֵ ��ֵ��ָ��δ��ijһʱ���ϵ�һ��������ʽ��ۺϳ����ڵļ�ֵ������ҵ���׳ơ����𡱡�ͨ������P�� 2����ֵ ��ֵ��ָ����һ��������ʽ�һ��ʱ�ں�ļ�ֵ������ҵ���׳ơ������͡���ͨ������F�� ��ֵ����ֵ��һ��������ʽ���ǰ������ʱ���϶�Ӧ�ļ�ֵ��������ǻ���ʱ���ֵ������ʵ�����У�������Ϣʱ�ı��𡢱������൱�ڻ���ʱ���ֵ�����е���ֵ����ֵ�� Ϊ�˼��㷽�㣬���¼ٶ��й���ĸ�ĺ��壺I����Ϣ��F����ֵ���������ͣ�P����ֵ��������i�����ʣ��������ʣ���n�������� 1�������ļ��� ������ָ������Ϣʱֻ�����������Ϣ����������Ϣ���ټ��뱾���ظ�������Ϣ��������������������������Ŀǰ�ҹ����д����һ�㶼���õ���������Ϣ�� ��1��������ֵ�ļ��㡣������ֵ��ָ���ڵ�һ�����ʽ𰴵��������δ����ֵ������㹫ʽ�ǣ�

F =P + I = P + P��i��n =

P(1+ i��n) ��2��������ֵ�ļ��㡣������ֵ��ָ��δ��ijһʱ���ϵ�һ�����ʽ��ۺϳ����ڵļ�ֵ������㹫ʽ�ǣ�P = F/(1+ i��n) ����Ʊ������ҵ���У�����Ʊ�ݵ����ּ�ֵ�����õļ��㹫ʽ�ǣ�P = F��I ,���У�I��Ʊ��������Ϣ�� ʵ��3-1 ��ҵ��Ʊ����ҵ�� ���ϣ�BBC��˾����һ�Ŵ�Ϣ��Ʊ����ֵΪ1200Ԫ��Ʊ������Ϊ4%����Ʊʱ��Ϊ Ҫ��1������Ʊ�ݵ��ڵ���Ϣ�� ��2������Ʊ�ݵ��ڵ���ֵ ��3����˾�����ÿ��

ͼ3-1 Ʊ������ҵ����ֽ�����ͼ ��� ��1��Ʊ�ݵ��ڵ���ϢI=P��i��n=1200��4%��(60/360)=8(Ԫ) ��2��Ʊ�ݵ��ڵ���ֵF=P+I=1200+8=1208(Ԫ) ��3������Ӧ������ҵP=F-I=F(1-i��n)=1208[1-6%��(48/360)]=1198.34��Ԫ�� ע�⣺����ʽ�е�I��i��Ϊ���е�������Ϣ���������ʡ� �������ۣ��ԴӲ���Ƕȷ���Ʊ�����ֵ�ʵ�� 2�������ļ��� ������ָ�������������Ϣ�����ұ���������Ϣ�����ڲ��뱾��һ�������Ϣ����������������Ҳ���������׳ơ���������������ʱ���ֵͨ���ǰ���������ġ� ��1��

������ֵ�ļ��㡣������ֵ��ָ���ڵ�һ�����ʽ𰴸��������δ����ֵ�����㸴����ֵʱ��ÿ����ĩ�������ϢӦ�������ڵı����γ��±����ټ������ڵ���Ϣ�����ڹ��㣬�����ԭ�����3-1��ʾ�� ��3-1 ������ֵ���㹫ʽ���Ƶ�����

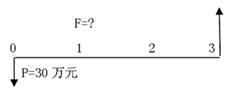

�ɱ��ɵã�n�ڸ�����ֵ�ļ��㹫ʽΪ��Fn =P(1+i)n ʽ�е�(1+i)nΪ��1Ԫ�ĸ�����ֵϵ��������Ϊ��F/P,i,n��,�ɲ顰1Ԫ�ĸ�����ֵϵ��������ã�������һ�� ��ʽҲ����дΪ��Fn =P��F/P,i,n�� ����������ֵ=��ֵ��������ֵϵ�� ʵ��3-2 ������ֵ�ļ��� ���ϣ�BBC��˾������ȡ�ô���30��Ԫ��������Ϊ6%����������3�꣬��3��ĩһ�γ����������ʱ��˾Ӧ�����г�������Ǯ��

�����֪P=30��Ԫ i=6% n=3�� �����ʱ��˾Ӧ�����г����ı�����Ϊ: F =P(1+i)n=P��F/P,i,n��=30����F/P,6%,3��=30��1.191=35.73����Ԫ�� ͼ3-2 һ�����ո�������ֵ���ֽ�����ͼ �������������������1Ԫ�ĸ�����ֵϵ�������ĵ�һ��������i����һ���Ǽ�Ϣ����n����Ӧ����F/P,i,n�������ݺ��ཻ���� ��2��������ֵ�ļ��� ������ֵ��ָδ��һ��ʱ����ض��ʽ𰴸�����������ڼ�ֵ����n�ڸ�����ֵ���㹫ʽFn =P(1+i)n ���Ƶ���ã�Pn = Fn/(1+i)n = Fn

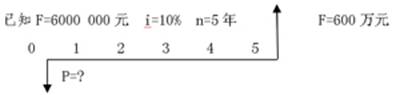

(1+i)-n ʽ�е�(1+i)-nΪ��1Ԫ�ĸ�����ֵϵ��������Ϊ��P/F,i,n��,�ɲ顰1Ԫ�ĸ�����ֵϵ��������ã����������� ��ʽҲ����дΪ�� Pn = F��P/F,i,n�� ����������ֵ=��ֵ��������ֵϵ�� ʵ��3-3 ������ֵ�ļ��� ���ϣ�BBC��˾��Ͷ��A��Ŀ��Ԥ��5���ɻ��600��Ԫ�����棬�ٶ������ʣ������ʣ�Ϊ10%�� Ҫ����ñ��������ֵ�� ���

ͼ3-3 һ�����ո�������ֵ���ֽ�����ͼ P = Fn/(1+i)n

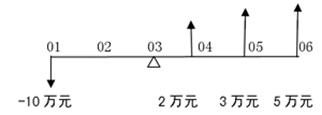

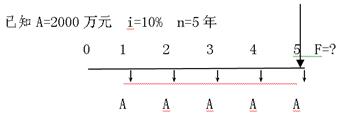

= Fn (1+i)-n= Fn��P/F,i,n�� = 6000 000����P/F,10%,5��= 6000 000��0.6209 = 3 725 400��Ԫ�� ��3�����ȶ�ϵ���ո��������ֵ����ֵ�ļ��� ��ʵ�ʹ����У���������Ƿ���ϵ�в��ȶ�ϵ���ո������˾�����Ҫ���㲻�ȶ��ֽ���������ֵ֮�ͻ���ֵ֮�͡� ���ȶ�ϵ���ո�������ֵ�ļ��㹫ʽ�ǣ� F = ���ȶ�ϵ���ո�������ֵ�ļ��㹫ʽ�ǣ� P = ʵ��3-4 ������ֵ����ֵ���ۺ����� ���ϣ�BBC��˾2001�������A�豸Ͷ��100

000Ԫ,����Ŀ2003������깤Ͷ����2003����2005�����ĩԤ������ֱ�Ϊ20 000Ԫ��30 000Ԫ��50

000Ԫ�����д�������Ϊ10%�� Ҫ��1������2003�����Ͷ�ʶ����ֵ��2003���������Ԥ���������ֵ֮�͡� �� ��2����Ͷ����Ŀ�Ƿ������ ��𣺸�Ͷ����Ŀ���ֽ�������ͼ��

ͼ3-4 ��ĿͶ�ʵ��ֽ�����ͼ ��1��2003�����Ͷ�ʶ����ֵF=P(1+i)n =P��F/P,i,n��=100 000����F/P,10%,2��

=100 000��1.21 =121 000(Ԫ) (2)2003���������Ԥ���������ֵ֮�� ��P=F04��P/F,i,n��+

F05��P/F,i,n��+F06��P/F,i,n��

=20 000����P/F,10%,1��+30 000����P/F,10%,2��+50 000����P/F,10%,3��

=20 000��0.9091+30 000��0.8264+50 000��0.7513

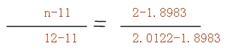

=80 539(Ԫ) ��3����Ͷ����Ŀ��2003�����ʱ��������С��֧�����ʸ�Ͷ����Ŀ�����С� ���������Ҿ���ʱ���ֵ����ͬʱ���ϵ���֧����ֱ�ӱȽϣ�����ڳ��ʡ�Ͷ�ʷ�����ͨ��������ֵΪ�������и������ıȽϣ�ʹ�����ڲ�ͬʱ���ϵ��ʽ���к����ġ���ͬ�ĿɱȻ����� ʵ��3-5 �ڲ巨������ ���ϣ�BBC��˾�����ʱ�100��Ԫ����Ͷ�ʱ�����Ϊ6%��Ͷ�ʻ��ᣬ�ʾ���������Ͷ�ʺ�ſ���ʹ�����ʱ�����1���� �����֪P=100��Ԫ��F=2��100=200��Ԫ��i=6%, �� Fn =P(1+i)n

�� 200=100(1+6%)n (1+6%)n=2 ����P/F,6%,n��=2 ����ã� n=11

1.8983

n=?

2.00

n=12

2.0122 �����ڲ巨ԭ����

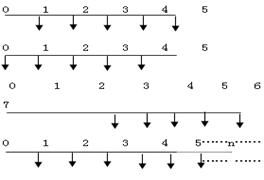

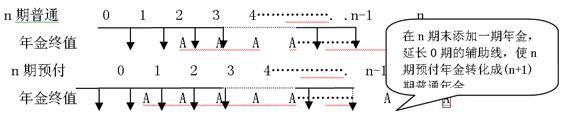

��ã�n=11.89���꣩ ��ˣ���11.89���Ժ����ʹ�����ʱ�����1���� ������1. �ڲ巨�Dz������ѧ�����ýϹ�ķ����� 2.����ʱ���ֵ�ļ�����,��֪��������(i��n,P,F),��n��iʱ,Ӧ�������ֵϵ������ֵϵ��,��Ӧ���ڲ巨���n��i. 3�����ļ��� �����ָһ��ʱ���ڵȶ���ڵ�ϵ���ո����ͨ����ΪA�����۾ɡ�������Ͻ𡢵ȶ���ڸ���ȶ�����տ��Լ������ȡ�ȶ���������⡣ ������ʽ���ֶ�����������ÿ���ո�������ʱ�㲻ͬ���ɷ�Ϊ��ͨ���Ԥ����𡢵������������𡣼���3-2 ��3-2

���������ص����ֽ�����

��1����ͨ���ļ��� ��ͨ����ֳƺ������ָһ��������ÿ����ĩ�ȶ��ո���ϵ�п��

��ͨ�����ֵ��ָһ��ʱ����ÿ����ĩ�ȶ��ո��ĸ�����ֵ֮�͡������ԭ�����3-3��ʾ�� ��3-3

��ͨ�����ֵ����ԭ��

�ɱ�3-3��֪����ͨ�����ֵ�ļ��㹫ʽ�����Ƶ����£� FA= FA1+ FA2+ FA3+����+ FA(n-1)+ FA(n) =

A(1+i)n-1+ A(1+i)n-2 + A(1+i)n-3+����+ A(1+i)1+ A(1+i)0

�� ����ʽ����ͬʱ���ԣ�1+i�����ã� ��1+i��FA=

A(1+i)n+ A(1+i)n-1 + A(1+i)n-2+����+ A(1+i)2+ A(1+i)1

��

�â�ʽ��ȥ��ʽ���ã� i��FA=

A(1+i)n-A

= A��[(1+i)n-1]

FA= A��{ [(1+i)n-1]}/ i ʽ�е�[(1+i)n-1]/i��Ϊ��1Ԫ������ֵϵ��������Ϊ����F/A,i,n�����ɲ顰1Ԫ������ֵϵ��������ã��˱�����¼���� ��ʽҲ����дΪ��FA = A��F/A,i,n�� ������ͨ�����ֵ=������ͨ�����ֵϵ�� ʵ��3-6 ��ͨ�����ֵ�ļ��� ���ϣ�BBC��˾�ƻ���5����ÿ����ĩ�����н��2000��Ԫ�����������Ϊ10%����ô�ù�˾����ĩӦ�����б�Ϣ�ܶ��Ƕ��٣� ���

ͼ3-5 ��ͨ�����ֽ�����ͼ FA = A��F/A,i,n��=2000����F/A,10%,5��=2000��6.1051=122 10.2����Ԫ�� ʵ��3-7 �곥ծ����ļ��� ���ϣ�BBC��˾��һ��5����ڵĽ����Ϊ10��Ԫ����˾Ϊ���ܵ��ڳ����ñʽ�������˳�ծ������������Ϊ8%�� Ҫ���Լ����������ÿ����ĩ��������ж���Ǯ�����ܵ��ڳ���ñʽ� �����֪P=10��Ԫ i=8% n=5�� �ɹ�ʽFA = A��F/A,i,n���ã�

A= FA/��F/A,i,n��=100

000/��F/A,8%,5�� =100 000/5.8666=17 045.65��Ԫ�� �ù�˾��������ÿ����ĩ���������17 045.65��Ԫ�������ܵ��ڳ���ñʽ�� ������1. ��ծ������ָΪ��ʹ�����ֵ�ﵽ�ȶ���ÿ����ĩӦ�ո�������������ʵ���������У���ҵΪ����Լ����δ��ijһʱ���峥ij��ծ������һ��������ʽ������ִεȶ���ȡ�Ĵ�����𣬼���ծ����

ʽ�з�ʽ��������ծ����ϵ������������A/F,i,n����������ͨ�����ֵϵ���ĵ����� ��ͨ�����ֵ��ָһ��ʱ����ÿ����ĩ�ȶ��ո��ĸ�����ֵ֮�͡������ԭ�����3-4��ʾ�� ��3-4

��ͨ�����ֵ����ԭ��

�ɱ���֪����ͨ�����ֵ�ļ��㹫ʽ�����Ƶ����£� PA= PA1+ PA2+ PA3+����+ PA(n-1)+ PA(n) =

A(1+i)-1+ A(1+i)-2 + A(1+i)-3+����+ A(1+i)-(n-1)+ A(1+i)-n

�� ����ʽ����ͬʱ���ԣ�1+i�����ã� ��1+i��PA=

A(1+i)0+ A(1+i)-1 + A(1+i)-2+����+ A(1+i)-(n-2)+ A(1+i)-(n-1)

��

�â�ʽ��ȥ��ʽ���ã� i��PA=

A-A(1+i)-n

= A[1-(1+i)-n]

���ԣ�

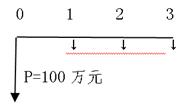

PA= A[1-(1+i)-n]/i ʽ�е�[1-(1+i)-n]/i��Ϊ��1Ԫ������ֵϵ��������Ϊ����P/A,i,n�����ɲ顰1Ԫ������ֵϵ��������ã��˱�����¼�ġ� ��ʽҲ����дΪ��PA = A��P/A,i,n�� ������ͨ�����ֵ=������ͨ�����ֵϵ�� ʵ��3-8 ���ʱ����ն�ļ��� ���ϣ�BBC��˾��Ͷ��100��Ԫ����һ�������ߣ�Ԥ�ƿ�ʹ��3�꣬���ƽ��������Ϊ8%�� Ҫ���Լ����������ÿ�����ٸ���˾�������������Ͷ�ʲ��ǿ��еģ� �����֪P=100��Ԫ i=8% n=3��

ͼ3-6 һ�����ո�������ֵ���ֽ�����ͼ �ɹ�ʽPA=

A[1-(1+i)-n]/i ��֪�� A =

PA/[1-(1+i)-n]/i= PA/��P/A,i,n�� =100/��P/A,8%,3��=100/2.5771=38.8����Ԫ�� ������1. ���ʱ����ն���ָΪ��ʹ�����ֵ�ﵽ�ȶ���ÿ����ĩӦ�ո������������ʱ����ն��������ֵ�������㡣����㹫ʽΪ��

��2��Ԥ�����ļ��� Ԥ������ֳƼ��������ָһ��������ÿ���ڳ��ȶ��ո���ϵ�п��Ԥ���������ͨ��������������ո���ʱ��IJ�ͬ�� Ԥ�������ֵ��ָһ��ʱ����ÿ���ڳ��ȶ��ո�����ĸ�����ֵ֮�͡� ����ͨ�����Ϊ�����Ԥ�������ֵ����ͨ�����ֵ֮��Ĺ�ϵ��ͼ��ʾ��

ͼ3-7 Ԥ�������ֵ����ԭ��ͼ ��ͼ��֪��n��Ԥ�������n����ͨ�����ո�������ͬ���ո�������ʱ�䲻ͬ������ͼ�α任��n��Ԥ�����ת��Ϊ(n+1)����ͨ���Ȼ����n��Ԥ��������ֵ�� n��Ԥ�������ֵFA=FA(n+1)-A

=A(F/A,i,n+1)-A

=A[(F/A,i,n+1)-1] ����Ԥ�������ֵ=����Ԥ�������ֵϵ�� ʽ�е�[(F/A,i,n+1)-1]��Ϊ��Ԥ�������ֵϵ�������ɲ顰1Ԫ������ֵϵ��������(n+1)�ڵ�ֵ��Ȼ���ȥ1��ɵõ���Ӧ��nԤ�������ֵϵ���� Ԥ�������ֵ��ָһ��ʱ����ÿ���ڳ��ȶ��ո�����ĸ�����ֵ֮�͡� ����ͨ�����Ϊ�����Ԥ�������ֵ����ͨ�����ֵ֮��Ĺ�ϵ��ͼ��ʾ��

ͼ3-8 Ԥ�������ֵ����ԭ��ͼ ��ͼ��֪��n��Ԥ�������n����ͨ�����ո�������ͬ���ո�������ʱ�䲻ͬ������ͼ�α任��n��Ԥ�����ת��Ϊ(n-1)����ͨ���Ȼ����n��Ԥ�������ֵ�� nԤ�������ֵPA=PA(n-1)+A

=A(P/A,i,n-1)+A

=A[(P/A,i,n-1)+1] ����Ԥ�������ֵ=����Ԥ�������ֵϵ�� ʽ�е�[(P/A,i,n-1)+1]��Ϊ��Ԥ�������ֵϵ�������ɲ顰1Ԫ������ֵϵ��������(n-1)�ڵ�ֵ��Ȼ�����1��ɵõ���Ӧ��nԤ�������ֵϵ���� ��3���������ļ���

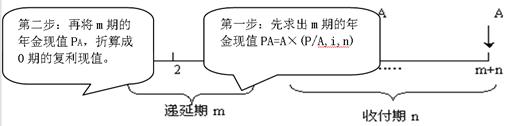

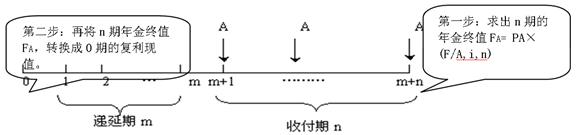

���������ָ��һ���ո������ڵڶ��ڻ��Ժ���ڵ���𡣵����������ͨ����������ʽ�����������Ϊm���ӵ�m+1�ڿ�ʼ����n�ڷ����ȶ��ո�������������ֽ�����ͼ��ͼ��ʾ�� ���������ֵ����������أ�����㷽������ͨ�����ֵ��ͬ�� ���������ֵ�ļ��㷽�������֣� ��һ�ַ��������������Ҳ����������(m+n)�ڵ������ֵ���ټ�ȥ�����ڵ������ֵ������㹫ʽ�ǣ� ���������ֵPA=A��(P/A,i,n+m)- A��(P/A,i,m) =A��[(P/A,i,n+m)- (P/A,i,m)] �ڶ��ַ������ֶμ������������ֵ���Ƚ����������Ϊ��ͨ�������������ĩ�������ֵ���ٽ�����ֵת���ɵ�һ���ڳ�����ֵ����ͼ3-10��ʾ��

ͼ3-10 ������������ֵԭ��ͼ ����㹫ʽ�ǣ����������ֵPA=A��(P/A,i,n)��(P/F,i,m) �����ַ������ֶμ�����������ֵ���Ƚ����������Ϊ��ͨ����������ͨ�����ֵ���ٽ�����ֵת��ɵ�һ���ڳ�����ֵ��

ͼ3-11 ������������ֵԭ��ͼ ����㹫ʽ�ǣ����������ֵPA=A��(F/A,i,n)��(P/F,i,n+m) ʵ��3-9 ���������ֵ����ֵ���ۺ�Ӧ�� ����:BBC��˾���һ������������������ָ����:��1����������ÿ�����֧��20��Ԫ������֧��10�Σ���200��Ԫ����2���ӵ�5�꿪ʼ��ÿ�����֧��25��Ԫ������֧��10�Σ���250��Ԫ����1997��ע�ᣩ ����ù�˾���ʽ�ɱ��ʣ�����ͱ����ʣ�Ϊ10%������Ϊ�ù�˾Ӧѡ���ĸ������� ���(1)����������������ֵ ������:Ԥ��������ֵPA= A[(P/A,i,n-1)+1]=20[(P/A,i,n-1)+1]

=20[(P/A,10%,9)+1]=20[5.7590+1]=135.18(��Ԫ) ������: ����������ֵPA=A��(P/A,i,n)��(P/F,i,m)

= 25��(P/A,10%,10)��(P/F,10%,3)

=25��6.1446��0.7513=115.41(��Ԫ) (2)��Ϊ���������ֵ���ڷ��������ֵ,�ʸù�˾Ӧѡ����. ������ �������������ֵ�ɲ������ֲ�ͬ�ķ���,��Ҫע���������ʱ��. ��2���������ļ��� ���������ָ������֧���������ʵ�������У����ȹɹ�����������ծȯ����������ȶ������������ ������������������ޣ�û����ֹ��ʱ�䣬����������û����ֵ�� ���������ֵ���Դ���ͨ�����ֵ�ļ��㹫ʽ���Ƶ�������

ʵ��3-10 ��������Ӧ�� ����: ijѧУ�⽨��һ�������ԵĽ�ѧ��ÿ��ƻ��䷢20 000Ԫ�Ľ�ѧ�������д������Ϊ8%�� Ҫ��:�Լ����ѧУ����Ӧ�������Ǯ�� ���P=A/i=20000��8%=250000��Ԫ�� |

||||||||||||||||||||||||

|

��������ѧԺ �ƾ� ѧԺ ��ƽ��������� |